Идея зрела уже давно. Во-первых, нужно было куда-то вложить деньги. Недвижимость в Москве — это хороший актив, даже если в ипотеку. Во-вторых, хочется полной независимости в плане жилплощади. Я всю жизнь жил с кем-то. В-третьих, сейчас мы с соседом снимаем двушку в околомкадье за 30 000 руб с ужасным ремонтом и мебелью 80-х годов. Причем, от метро 8 остановок на автобусе — пешком ходить нереально.

Новостройки

Изначально я смотрел новостройки. Начнем с того, что тут есть риск прождать несколько лет, так и не увидев жилья. Но даже строительство идет по плану, то ждать придется 1-2 года. Вот например, хороший вариант Спасский мост в Красногорске. Я ездил туда в ноябре, ходил по этажам, но дом сдадут через 2 года! Не надо думать, что в построенный дом люди въезжают сразу. Пока пройдет госкомиссия, потом возможны проблемы с водой и электричеством, как это было в Павшинской пойме (Красногорск).

Но даже, когда вы въедете, то соседи будут делать ремонты в течение 2-х лет.

Строят сейчас гораздо хуже, чем тогда (строительство уже не то). Вот я сейчас снимаю квартиру в новостройке (дому 5 лет). Углы без теплоизоляции — вот к чему это приводит:

Какие еще минусы. Проблемы с ипотекой. Например, новостройки в Химках. Однушка 40 метров за 3.6 млн – довольно неплохо. Но ипотека только под залог существующей квартиры. Квартира родителей на Урале стоит копейки, так что я пролетаю с этим вариантом. Кстати, цена в рекламе 50 000 руб за метр — это разводилово. Это цена за трёшку на втором этаже. Квадратный метр однушки на 7 этаже будет стоить уже 70 000 руб.

Вот еще вариант в Царицыно. Пожалуй самая лучшая из всех новостроек на данный момент. Но там ипотека либо под залог уже существующей квартиры, либо ипотека с поручителями. Если поручители родители, то ипотеку дают на 12 лет, так как им скоро на пенсию. Причем ипотека только через банк застройщика, в котором ставка 15% — это дохуя. Таким образом, для кредита в 3 млн выплаты в первые несколько лет составят 100 000 руб в месяц — это очень много.

Конечно, есть «доступные» новостройки в Подмосковье, но я совсем не хочу ездить на электричках.

Вторичка

Я смотрел однушки в Тушино, Путилково, Химках за 5 млн. Смотреть можно на Циане и на Яндекс.Недвижимость. Вариантов много. Скажем так, за 5 млн можно взять 40 метров в Тушино с ужасным ремонтом и такую же площадь в Химках, только в новом доме и с хорошим ремонтом. Но до метро добираться 5-6 км. Почему именно Тушино? Я тут живу уже 8 лет и мне нравится этот район. Ни разу не видел гопоты и каких-то разборок. Да и сам район не такой угнетающий как Перово или Бутово.

Сохранил несколько вариантов в Тушино для истории. Посмотрим, что будет через год.

39 метров, панельный дом

33 метра

40 метров, хороший ремонт

41 метр, хороший ремонт

Агент

Я искал квартиру через агента. Знакомый знакомых. Зачем нужен агент? Во-первых, агент предлагает больше вариантов, чем ты можешь найти сам. Квартиру, которую я в итоге купил, я не смог найти в Интернете. Во-вторых, агент проверяет все бумажки. Как оказалось, бумажек очень много и разобраться в них самостоятельно совсем не просто, особенно, если имеешь с этим дело впервые. Хотя я считаю, что 3% от стоимости квартиры это слишком много.

Выбор банка

Выбирал между ВТБ24 и Сбербанком — самые низкие проценты. До февраля было примерно 10%. Сейчас уже 12-13%. Инфляция, сцуко!

Изначально я подавал в ВТБ24, так как у них были новогодние скидки и я считал его более адекватным, чем Сбер. Но в последствии выяснилось, что ВТБ24 — это совковый банк, еще хуже Сбербанка. Во-первых, нужно было брать родителей в поручители, что усложняло процедуру. Во-вторых, рассмотрение заявки длилось 40 дней! В-третьих, нужно было делать страхование жизни. Менеджера по ипотеке никогда не было на месте. Я вообще думал, что ВТБ24 сделает всё быстро и даже не стал параллельно подавать заявку в Сбербанк.

Сбербанк одобрил заявку за 10 дней. Причем поручители были не нужны. Например, в ВТБ24 мне сказали так: «Вам всего 25 лет, откуда у вас 2.5 млн? Вам нужны поручители». В Сбербанке таких глупых вопросов не задавали. Вообще, оформление ипотеки на одного сильно упрощает процедуру. Страхование жизни их тоже не интересовало. Им нужна была только страховка квартиры (всего лишь 4000 руб в год). Страховка квартиры нужна в любом банке. В итоге я выбрал Сбербанк.

Кредит

Перед тем, как обращаться в банк, можно посчитать сколько денег вам даст банк. Кредит зависит от трех основных факторов: первоначальный взнос, ваш доход, срок кредита.

Очень точно считает калькулятор ВТБ24. Месячный доход — это белая зарплата после вычета 13% налогов. Но можно учитывать премии, если они тоже «в белую». В банке рассчитывают сумму всех твоих доходов за год и вычисляют среднюю зарплату в месяц. В итоге, сумма на калькуляторе совпала с одобренной суммой в ВТБ24 и Сбере. В моем случае это 2.5 млн. Еще столько же было у меня наличкой.

Можно еще посчитать ежемесячные выплаты по кредиту. Вот хороший калькулятор. Бывает 2 вида выплаты кредита: равные ежемесячные платежи и разные платежи (сначала много и с каждым месяцем выплаты уменьшаются). Советую почитать эту статью.

В моем случае получается такая таблица.

Кредит 2 430 000 руб на 20 лет под 12.5%

|

|

|

|

|

|||||

| 1 | 2 430 000,00 | 25 312,50 | 10 125,00 | 35 437,50 | |||||

| 2 | 2 419 875,00 | 25 207,03 | 10 125,00 | 35 332,03 | |||||

| 3 | 2 409 750,00 | 25 101,56 | 10 125,00 | 35 226,56 | |||||

| 4 | 2 399 625,00 | 24 996,09 | 10 125,00 | 35 121,09 | |||||

| 5 | 2 389 500,00 | 24 890,63 | 10 125,00 | 35 015,63 | |||||

| 6 | 2 379 375,00 | 24 785,16 | 10 125,00 | 34 910,16 | |||||

| 7 | 2 369 250,00 | 24 679,69 | 10 125,00 | 34 804,69 | |||||

| 8 | 2 359 125,00 | 24 574,22 | 10 125,00 | 34 699,22 | |||||

| 9 | 2 349 000,00 | 24 468,75 | 10 125,00 | 34 593,75 | |||||

| 10 | 2 338 875,00 | 24 363,28 | 10 125,00 | 34 488,28 | |||||

| 11 | 2 328 750,00 | 24 257,81 | 10 125,00 | 34 382,81 | |||||

| 12 | 2 318 625,00 | 24 152,34 | 10 125,00 | 34 277,34 | |||||

| 13 | 2 308 500,00 | 24 046,88 | 10 125,00 | 34 171,88 | |||||

| 14 | 2 298 375,00 | 23 941,41 | 10 125,00 | 34 066,41 | |||||

| 15 | 2 288 250,00 | 23 835,94 | 10 125,00 | 33 960,94 | |||||

| 16 | 2 278 125,00 | 23 730,47 | 10 125,00 | 33 855,47 | |||||

| 17 | 2 268 000,00 | 23 625,00 | 10 125,00 | 33 750,00 | |||||

| 18 | 2 257 875,00 | 23 519,53 | 10 125,00 | 33 644,53 | |||||

| 19 | 2 247 750,00 | 23 414,06 | 10 125,00 | 33 539,06 | |||||

| 20 | 2 237 625,00 | 23 308,59 | 10 125,00 | 33 433,59 | |||||

| 21 | 2 227 500,00 | 23 203,13 | 10 125,00 | 33 328,13 | |||||

| 22 | 2 217 375,00 | 23 097,66 | 10 125,00 | 33 222,66 | |||||

| 23 | 2 207 250,00 | 22 992,19 | 10 125,00 | 33 117,19 | |||||

| 24 | 2 197 125,00 | 22 886,72 | 10 125,00 | 33 011,72 | |||||

| 25 | 2 187 000,00 | 22 781,25 | 10 125,00 | 32 906,25 | |||||

| 26 | 2 176 875,00 | 22 675,78 | 10 125,00 | 32 800,78 | |||||

| 27 | 2 166 750,00 | 22 570,31 | 10 125,00 | 32 695,31 | |||||

| 28 | 2 156 625,00 | 22 464,84 | 10 125,00 | 32 589,84 | |||||

| 29 | 2 146 500,00 | 22 359,38 | 10 125,00 | 32 484,38 | |||||

| 30 | 2 136 375,00 | 22 253,91 | 10 125,00 | 32 378,91 | |||||

| 31 | 2 126 250,00 | 22 148,44 | 10 125,00 | 32 273,44 | |||||

| 32 | 2 116 125,00 | 22 042,97 | 10 125,00 | 32 167,97 | |||||

| 33 | 2 106 000,00 | 21 937,50 | 10 125,00 | 32 062,50 | |||||

| 34 | 2 095 875,00 | 21 832,03 | 10 125,00 | 31 957,03 | |||||

| 35 | 2 085 750,00 | 21 726,56 | 10 125,00 | 31 851,56 | |||||

| 36 | 2 075 625,00 | 21 621,09 | 10 125,00 | 31 746,09 | |||||

| 37 | 2 065 500,00 | 21 515,63 | 10 125,00 | 31 640,63 | |||||

| 38 | 2 055 375,00 | 21 410,16 | 10 125,00 | 31 535,16 | |||||

| 39 | 2 045 250,00 | 21 304,69 | 10 125,00 | 31 429,69 | |||||

| 40 | 2 035 125,00 | 21 199,22 | 10 125,00 | 31 324,22 | |||||

| 41 | 2 025 000,00 | 21 093,75 | 10 125,00 | 31 218,75 | |||||

| 42 | 2 014 875,00 | 20 988,28 | 10 125,00 | 31 113,28 | |||||

| 43 | 2 004 750,00 | 20 882,81 | 10 125,00 | 31 007,81 | |||||

| 44 | 1 994 625,00 | 20 777,34 | 10 125,00 | 30 902,34 | |||||

| 45 | 1 984 500,00 | 20 671,88 | 10 125,00 | 30 796,88 | |||||

| 46 | 1 974 375,00 | 20 566,41 | 10 125,00 | 30 691,41 | |||||

| 47 | 1 964 250,00 | 20 460,94 | 10 125,00 | 30 585,94 | |||||

| 48 | 1 954 125,00 | 20 355,47 | 10 125,00 | 30 480,47 | |||||

| 49 | 1 944 000,00 | 20 250,00 | 10 125,00 | 30 375,00 | |||||

| 50 | 1 933 875,00 | 20 144,53 | 10 125,00 | 30 269,53 | |||||

| 51 | 1 923 750,00 | 20 039,06 | 10 125,00 | 30 164,06 | |||||

| 52 | 1 913 625,00 | 19 933,59 | 10 125,00 | 30 058,59 | |||||

| 53 | 1 903 500,00 | 19 828,13 | 10 125,00 | 29 953,13 | |||||

| 54 | 1 893 375,00 | 19 722,66 | 10 125,00 | 29 847,66 | |||||

| 55 | 1 883 250,00 | 19 617,19 | 10 125,00 | 29 742,19 | |||||

| 56 | 1 873 125,00 | 19 511,72 | 10 125,00 | 29 636,72 | |||||

| 57 | 1 863 000,00 | 19 406,25 | 10 125,00 | 29 531,25 | |||||

| 58 | 1 852 875,00 | 19 300,78 | 10 125,00 | 29 425,78 | |||||

| 59 | 1 842 750,00 | 19 195,31 | 10 125,00 | 29 320,31 | |||||

| 60 | 1 832 625,00 | 19 089,84 | 10 125,00 | 29 214,84 | |||||

| 61 | 1 822 500,00 | 18 984,38 | 10 125,00 | 29 109,38 | |||||

| 62 | 1 812 375,00 | 18 878,91 | 10 125,00 | 29 003,91 | |||||

| 63 | 1 802 250,00 | 18 773,44 | 10 125,00 | 28 898,44 | |||||

| 64 | 1 792 125,00 | 18 667,97 | 10 125,00 | 28 792,97 | |||||

| 65 | 1 782 000,00 | 18 562,50 | 10 125,00 | 28 687,50 | |||||

| 66 | 1 771 875,00 | 18 457,03 | 10 125,00 | 28 582,03 | |||||

| 67 | 1 761 750,00 | 18 351,56 | 10 125,00 | 28 476,56 | |||||

| 68 | 1 751 625,00 | 18 246,09 | 10 125,00 | 28 371,09 | |||||

| 69 | 1 741 500,00 | 18 140,63 | 10 125,00 | 28 265,63 | |||||

| 70 | 1 731 375,00 | 18 035,16 | 10 125,00 | 28 160,16 | |||||

| 71 | 1 721 250,00 | 17 929,69 | 10 125,00 | 28 054,69 | |||||

| 72 | 1 711 125,00 | 17 824,22 | 10 125,00 | 27 949,22 | |||||

| 73 | 1 701 000,00 | 17 718,75 | 10 125,00 | 27 843,75 | |||||

| 74 | 1 690 875,00 | 17 613,28 | 10 125,00 | 27 738,28 | |||||

| 75 | 1 680 750,00 | 17 507,81 | 10 125,00 | 27 632,81 | |||||

| 76 | 1 670 625,00 | 17 402,34 | 10 125,00 | 27 527,34 | |||||

| 77 | 1 660 500,00 | 17 296,88 | 10 125,00 | 27 421,88 | |||||

| 78 | 1 650 375,00 | 17 191,41 | 10 125,00 | 27 316,41 | |||||

| 79 | 1 640 250,00 | 17 085,94 | 10 125,00 | 27 210,94 | |||||

| 80 | 1 630 125,00 | 16 980,47 | 10 125,00 | 27 105,47 | |||||

| 81 | 1 620 000,00 | 16 875,00 | 10 125,00 | 27 000,00 | |||||

| 82 | 1 609 875,00 | 16 769,53 | 10 125,00 | 26 894,53 | |||||

| 83 | 1 599 750,00 | 16 664,06 | 10 125,00 | 26 789,06 | |||||

| 84 | 1 589 625,00 | 16 558,59 | 10 125,00 | 26 683,59 | |||||

| 85 | 1 579 500,00 | 16 453,13 | 10 125,00 | 26 578,13 | |||||

| 86 | 1 569 375,00 | 16 347,66 | 10 125,00 | 26 472,66 | |||||

| 87 | 1 559 250,00 | 16 242,19 | 10 125,00 | 26 367,19 | |||||

| 88 | 1 549 125,00 | 16 136,72 | 10 125,00 | 26 261,72 | |||||

| 89 | 1 539 000,00 | 16 031,25 | 10 125,00 | 26 156,25 | |||||

| 90 | 1 528 875,00 | 15 925,78 | 10 125,00 | 26 050,78 | |||||

| 91 | 1 518 750,00 | 15 820,31 | 10 125,00 | 25 945,31 | |||||

| 92 | 1 508 625,00 | 15 714,84 | 10 125,00 | 25 839,84 | |||||

| 93 | 1 498 500,00 | 15 609,38 | 10 125,00 | 25 734,38 | |||||

| 94 | 1 488 375,00 | 15 503,91 | 10 125,00 | 25 628,91 | |||||

| 95 | 1 478 250,00 | 15 398,44 | 10 125,00 | 25 523,44 | |||||

| 96 | 1 468 125,00 | 15 292,97 | 10 125,00 | 25 417,97 | |||||

| 97 | 1 458 000,00 | 15 187,50 | 10 125,00 | 25 312,50 | |||||

| 98 | 1 447 875,00 | 15 082,03 | 10 125,00 | 25 207,03 | |||||

| 99 | 1 437 750,00 | 14 976,56 | 10 125,00 | 25 101,56 | |||||

| 100 | 1 427 625,00 | 14 871,09 | 10 125,00 | 24 996,09 | |||||

| 101 | 1 417 500,00 | 14 765,63 | 10 125,00 | 24 890,63 | |||||

| 102 | 1 407 375,00 | 14 660,16 | 10 125,00 | 24 785,16 | |||||

| 103 | 1 397 250,00 | 14 554,69 | 10 125,00 | 24 679,69 | |||||

| 104 | 1 387 125,00 | 14 449,22 | 10 125,00 | 24 574,22 | |||||

| 105 | 1 377 000,00 | 14 343,75 | 10 125,00 | 24 468,75 | |||||

| 106 | 1 366 875,00 | 14 238,28 | 10 125,00 | 24 363,28 | |||||

| 107 | 1 356 750,00 | 14 132,81 | 10 125,00 | 24 257,81 | |||||

| 108 | 1 346 625,00 | 14 027,34 | 10 125,00 | 24 152,34 | |||||

| 109 | 1 336 500,00 | 13 921,88 | 10 125,00 | 24 046,88 | |||||

| 110 | 1 326 375,00 | 13 816,41 | 10 125,00 | 23 941,41 | |||||

| 111 | 1 316 250,00 | 13 710,94 | 10 125,00 | 23 835,94 | |||||

| 112 | 1 306 125,00 | 13 605,47 | 10 125,00 | 23 730,47 | |||||

| 113 | 1 296 000,00 | 13 500,00 | 10 125,00 | 23 625,00 | |||||

| 114 | 1 285 875,00 | 13 394,53 | 10 125,00 | 23 519,53 | |||||

| 115 | 1 275 750,00 | 13 289,06 | 10 125,00 | 23 414,06 | |||||

| 116 | 1 265 625,00 | 13 183,59 | 10 125,00 | 23 308,59 | |||||

| 117 | 1 255 500,00 | 13 078,13 | 10 125,00 | 23 203,13 | |||||

| 118 | 1 245 375,00 | 12 972,66 | 10 125,00 | 23 097,66 | |||||

| 119 | 1 235 250,00 | 12 867,19 | 10 125,00 | 22 992,19 | |||||

| 120 | 1 225 125,00 | 12 761,72 | 10 125,00 | 22 886,72 | |||||

| 121 | 1 215 000,00 | 12 656,25 | 10 125,00 | 22 781,25 | |||||

| 122 | 1 204 875,00 | 12 550,78 | 10 125,00 | 22 675,78 | |||||

| 123 | 1 194 750,00 | 12 445,31 | 10 125,00 | 22 570,31 | |||||

| 124 | 1 184 625,00 | 12 339,84 | 10 125,00 | 22 464,84 | |||||

| 125 | 1 174 500,00 | 12 234,38 | 10 125,00 | 22 359,38 | |||||

| 126 | 1 164 375,00 | 12 128,91 | 10 125,00 | 22 253,91 | |||||

| 127 | 1 154 250,00 | 12 023,44 | 10 125,00 | 22 148,44 | |||||

| 128 | 1 144 125,00 | 11 917,97 | 10 125,00 | 22 042,97 | |||||

| 129 | 1 134 000,00 | 11 812,50 | 10 125,00 | 21 937,50 | |||||

| 130 | 1 123 875,00 | 11 707,03 | 10 125,00 | 21 832,03 | |||||

| 131 | 1 113 750,00 | 11 601,56 | 10 125,00 | 21 726,56 | |||||

| 132 | 1 103 625,00 | 11 496,09 | 10 125,00 | 21 621,09 | |||||

| 133 | 1 093 500,00 | 11 390,63 | 10 125,00 | 21 515,63 | |||||

| 134 | 1 083 375,00 | 11 285,16 | 10 125,00 | 21 410,16 | |||||

| 135 | 1 073 250,00 | 11 179,69 | 10 125,00 | 21 304,69 | |||||

| 136 | 1 063 125,00 | 11 074,22 | 10 125,00 | 21 199,22 | |||||

| 137 | 1 053 000,00 | 10 968,75 | 10 125,00 | 21 093,75 | |||||

| 138 | 1 042 875,00 | 10 863,28 | 10 125,00 | 20 988,28 | |||||

| 139 | 1 032 750,00 | 10 757,81 | 10 125,00 | 20 882,81 | |||||

| 140 | 1 022 625,00 | 10 652,34 | 10 125,00 | 20 777,34 | |||||

| 141 | 1 012 500,00 | 10 546,88 | 10 125,00 | 20 671,88 | |||||

| 142 | 1 002 375,00 | 10 441,41 | 10 125,00 | 20 566,41 | |||||

| 143 | 992 250,00 | 10 335,94 | 10 125,00 | 20 460,94 | |||||

| 144 | 982 125,00 | 10 230,47 | 10 125,00 | 20 355,47 | |||||

| 145 | 972 000,00 | 10 125,00 | 10 125,00 | 20 250,00 | |||||

| 146 | 961 875,00 | 10 019,53 | 10 125,00 | 20 144,53 | |||||

| 147 | 951 750,00 | 9 914,06 | 10 125,00 | 20 039,06 | |||||

| 148 | 941 625,00 | 9 808,59 | 10 125,00 | 19 933,59 | |||||

| 149 | 931 500,00 | 9 703,13 | 10 125,00 | 19 828,13 | |||||

| 150 | 921 375,00 | 9 597,66 | 10 125,00 | 19 722,66 | |||||

| 151 | 911 250,00 | 9 492,19 | 10 125,00 | 19 617,19 | |||||

| 152 | 901 125,00 | 9 386,72 | 10 125,00 | 19 511,72 | |||||

| 153 | 891 000,00 | 9 281,25 | 10 125,00 | 19 406,25 | |||||

| 154 | 880 875,00 | 9 175,78 | 10 125,00 | 19 300,78 | |||||

| 155 | 870 750,00 | 9 070,31 | 10 125,00 | 19 195,31 | |||||

| 156 | 860 625,00 | 8 964,84 | 10 125,00 | 19 089,84 | |||||

| 157 | 850 500,00 | 8 859,38 | 10 125,00 | 18 984,38 | |||||

| 158 | 840 375,00 | 8 753,91 | 10 125,00 | 18 878,91 | |||||

| 159 | 830 250,00 | 8 648,44 | 10 125,00 | 18 773,44 | |||||

| 160 | 820 125,00 | 8 542,97 | 10 125,00 | 18 667,97 | |||||

| 161 | 810 000,00 | 8 437,50 | 10 125,00 | 18 562,50 | |||||

| 162 | 799 875,00 | 8 332,03 | 10 125,00 | 18 457,03 | |||||

| 163 | 789 750,00 | 8 226,56 | 10 125,00 | 18 351,56 | |||||

| 164 | 779 625,00 | 8 121,09 | 10 125,00 | 18 246,09 | |||||

| 165 | 769 500,00 | 8 015,63 | 10 125,00 | 18 140,63 | |||||

| 166 | 759 375,00 | 7 910,16 | 10 125,00 | 18 035,16 | |||||

| 167 | 749 250,00 | 7 804,69 | 10 125,00 | 17 929,69 | |||||

| 168 | 739 125,00 | 7 699,22 | 10 125,00 | 17 824,22 | |||||

| 169 | 729 000,00 | 7 593,75 | 10 125,00 | 17 718,75 | |||||

| 170 | 718 875,00 | 7 488,28 | 10 125,00 | 17 613,28 | |||||

| 171 | 708 750,00 | 7 382,81 | 10 125,00 | 17 507,81 | |||||

| 172 | 698 625,00 | 7 277,34 | 10 125,00 | 17 402,34 | |||||

| 173 | 688 500,00 | 7 171,88 | 10 125,00 | 17 296,88 | |||||

| 174 | 678 375,00 | 7 066,41 | 10 125,00 | 17 191,41 | |||||

| 175 | 668 250,00 | 6 960,94 | 10 125,00 | 17 085,94 | |||||

| 176 | 658 125,00 | 6 855,47 | 10 125,00 | 16 980,47 | |||||

| 177 | 648 000,00 | 6 750,00 | 10 125,00 | 16 875,00 | |||||

| 178 | 637 875,00 | 6 644,53 | 10 125,00 | 16 769,53 | |||||

| 179 | 627 750,00 | 6 539,06 | 10 125,00 | 16 664,06 | |||||

| 180 | 617 625,00 | 6 433,59 | 10 125,00 | 16 558,59 | |||||

| 181 | 607 500,00 | 6 328,13 | 10 125,00 | 16 453,13 | |||||

| 182 | 597 375,00 | 6 222,66 | 10 125,00 | 16 347,66 | |||||

| 183 | 587 250,00 | 6 117,19 | 10 125,00 | 16 242,19 | |||||

| 184 | 577 125,00 | 6 011,72 | 10 125,00 | 16 136,72 | |||||

| 185 | 567 000,00 | 5 906,25 | 10 125,00 | 16 031,25 | |||||

| 186 | 556 875,00 | 5 800,78 | 10 125,00 | 15 925,78 | |||||

| 187 | 546 750,00 | 5 695,31 | 10 125,00 | 15 820,31 | |||||

| 188 | 536 625,00 | 5 589,84 | 10 125,00 | 15 714,84 | |||||

| 189 | 526 500,00 | 5 484,38 | 10 125,00 | 15 609,38 | |||||

| 190 | 516 375,00 | 5 378,91 | 10 125,00 | 15 503,91 | |||||

| 191 | 506 250,00 | 5 273,44 | 10 125,00 | 15 398,44 | |||||

| 192 | 496 125,00 | 5 167,97 | 10 125,00 | 15 292,97 | |||||

| 193 | 486 000,00 | 5 062,50 | 10 125,00 | 15 187,50 | |||||

| 194 | 475 875,00 | 4 957,03 | 10 125,00 | 15 082,03 | |||||

| 195 | 465 750,00 | 4 851,56 | 10 125,00 | 14 976,56 | |||||

| 196 | 455 625,00 | 4 746,09 | 10 125,00 | 14 871,09 | |||||

| 197 | 445 500,00 | 4 640,63 | 10 125,00 | 14 765,63 | |||||

| 198 | 435 375,00 | 4 535,16 | 10 125,00 | 14 660,16 | |||||

| 199 | 425 250,00 | 4 429,69 | 10 125,00 | 14 554,69 | |||||

| 200 | 415 125,00 | 4 324,22 | 10 125,00 | 14 449,22 | |||||

| 201 | 405 000,00 | 4 218,75 | 10 125,00 | 14 343,75 | |||||

| 202 | 394 875,00 | 4 113,28 | 10 125,00 | 14 238,28 | |||||

| 203 | 384 750,00 | 4 007,81 | 10 125,00 | 14 132,81 | |||||

| 204 | 374 625,00 | 3 902,34 | 10 125,00 | 14 027,34 | |||||

| 205 | 364 500,00 | 3 796,88 | 10 125,00 | 13 921,88 | |||||

| 206 | 354 375,00 | 3 691,41 | 10 125,00 | 13 816,41 | |||||

| 207 | 344 250,00 | 3 585,94 | 10 125,00 | 13 710,94 | |||||

| 208 | 334 125,00 | 3 480,47 | 10 125,00 | 13 605,47 | |||||

| 209 | 324 000,00 | 3 375,00 | 10 125,00 | 13 500,00 | |||||

| 210 | 313 875,00 | 3 269,53 | 10 125,00 | 13 394,53 | |||||

| 211 | 303 750,00 | 3 164,06 | 10 125,00 | 13 289,06 | |||||

| 212 | 293 625,00 | 3 058,59 | 10 125,00 | 13 183,59 | |||||

| 213 | 283 500,00 | 2 953,13 | 10 125,00 | 13 078,13 | |||||

| 214 | 273 375,00 | 2 847,66 | 10 125,00 | 12 972,66 | |||||

| 215 | 263 250,00 | 2 742,19 | 10 125,00 | 12 867,19 | |||||

| 216 | 253 125,00 | 2 636,72 | 10 125,00 | 12 761,72 | |||||

| 217 | 243 000,00 | 2 531,25 | 10 125,00 | 12 656,25 | |||||

| 218 | 232 875,00 | 2 425,78 | 10 125,00 | 12 550,78 | |||||

| 219 | 222 750,00 | 2 320,31 | 10 125,00 | 12 445,31 | |||||

| 220 | 212 625,00 | 2 214,84 | 10 125,00 | 12 339,84 | |||||

| 221 | 202 500,00 | 2 109,38 | 10 125,00 | 12 234,38 | |||||

| 222 | 192 375,00 | 2 003,91 | 10 125,00 | 12 128,91 | |||||

| 223 | 182 250,00 | 1 898,44 | 10 125,00 | 12 023,44 | |||||

| 224 | 172 125,00 | 1 792,97 | 10 125,00 | 11 917,97 | |||||

| 225 | 162 000,00 | 1 687,50 | 10 125,00 | 11 812,50 | |||||

| 226 | 151 875,00 | 1 582,03 | 10 125,00 | 11 707,03 | |||||

| 227 | 141 750,00 | 1 476,56 | 10 125,00 | 11 601,56 | |||||

| 228 | 131 625,00 | 1 371,09 | 10 125,00 | 11 496,09 | |||||

| 229 | 121 500,00 | 1 265,63 | 10 125,00 | 11 390,63 | |||||

| 230 | 111 375,00 | 1 160,16 | 10 125,00 | 11 285,16 | |||||

| 231 | 101 250,00 | 1 054,69 | 10 125,00 | 11 179,69 | |||||

| 232 | 91 125,00 | 949,22 | 10 125,00 | 11 074,22 | |||||

| 233 | 81 000,00 | 843,75 | 10 125,00 | 10 968,75 | |||||

| 234 | 70 875,00 | 738,28 | 10 125,00 | 10 863,28 | |||||

| 235 | 60 750,00 | 632,81 | 10 125,00 | 10 757,81 | |||||

| 236 | 50 625,00 | 527,34 | 10 125,00 | 10 652,34 | |||||

| 237 | 40 500,00 | 421,88 | 10 125,00 | 10 546,88 | |||||

| 238 | 30 375,00 | 316,41 | 10 125,00 | 10 441,41 | |||||

| 239 | 20 250,00 | 210,94 | 10 125,00 | 10 335,94 | |||||

| 240 | 10 125,00 | 105,47 | 10 125,00 | 10 230,47 | |||||

| Итого | 0 | 3 050 156,40 | 2 430 000,00 | 5 480 156,40 |

Как видно из таблицы, если гасить кредит досрочно в первые месяцы, то мы экономим очень много денег. Сейчас почти во всех банках ипотеку можно погашать досрочно, без штрафов.

Как надо отдавать кредит

Замечательный разговор :)

Кредит в валюте

Кредит надо брать только в той валюте в которой зарабатываешь. Мне всегда было интересно поговорить с человеком, который в 2011–ом году решился взять в России ипотечный кредит в валюте на 30 лет. Те, кто думает, что они самые умные, в итоге оказываются в полной жопе.

Покупать или снимать

Глядя на вышеприведенную таблицу, кто-то ужаснется и воскликнет: "какого х#я!! такая переплата! уж лучше снимать!"

Да, первые 2–3 года ты будешь в плюсе при съеме квартиры (я про деньги). но:

- снимешь ты квартиру, будет там что то ломаться, отваливаться, изнашиваться и т.п. ты будешь это ремонтировать? я бы не стал. нафига кому то дарить свой труд.

- тебя могут выгнать из квартиры в любой момент (дадут пару недель на сбор шмоток).

- вложив меньшие деньги при аренде квартиры, ты в итоге отдаёшь деньги неизвестно куда.

- цены на аренду жилья растут, а платежи по ипотеке нет (если кредит с фиксированной ставкой). Платежи даже уменьшаются с каждым годом, как у меня.

- пройдет 15 лет (может больше), ты станешь пенсионером. и где ты будешь жить?

- в случае с ипотекой у тебя на руках останется актив стоимостью Х (тем более, приобретенная тобою в ипотеку квартира дорожает год от года), а в случае аренды у тебя на руках ничего не остается. квартира останется твоим детям, жене или дальним родственникам. а если с тобой что то случится (умрёшь или инвалидом станешь), то страховая погасит ипотеку за тебя и будет твоя жена жить с новым мужем в своей собственной квартире.

Кто-то считает, что взяв длинный кредит, ты будешь переплачивать огромную сумму ни за что. Это неправда, переплачивать ты будешь совсем не такую огромную сумму, как тебе кажется. Все дело в том, что ты оцениваешь ее исходя из сегодняшней стоимости денег и ужасаешься, что она такая большая, может быть даже в несколько раз больше самой суммы кредита. А на самом оценивать ее нужно дисконтированно, с учетом того, что каждый год деньги будут дешеветь, а квартиры дорожать. С течением времени покупательная способность денег изменяется. Вспомните, сколько стоил какой-нибудь товар лет 5 назад, и сравните с текущей стоимостью. Официальная инфляция у нас сейчас составляет 10 процентов, реально — выше. Таким образом, платеж в 50 тысяч сейчас и через 10 лет (при условии, что ничего не сломается) — совсем разные деньги.

Проще говоря, есть инфляция в 10 процентов, и есть кредитная ставка, скажем, в 13 процентов. Тогда получается, что разница в 3 процента — и есть плата за кредит, а 10 процентов из 13 уходит на компенсацию инфляции банку. И тебе за это время тоже инфляцию компенсируют — например, работодатель проиндексирует заработную плату или ты как предприниматель повысишь цены на свои услуги.

Квартиры даже за последние 10 лет подорожали больше чем в три раза. Квартира, которую я взял сейчас за 4.8, продали за 1.7 в 2005 году. Так что кто умеет считать — он просто сядет и посчитает, выгодно или нет. В любом случае брать кредит вас никто не заставляет, всегда можно заработать деньги и купить квартиру за наличку, так ведь?

Процесс покупки через ипотеку

С момента начала сбора документов для ипотеки до получения ключей прошло 2 месяца. И это считается быстрой сделкой!

- Одобрение заявки на ипотеку. Банк решает, сколько вам дать денег и давать ли вообще. Нужно взять 2 справки с работы, ксерокопиию паспорта и заполнить анкету — пакет документов собирается за 2 дня. Банк решает в течение 10-30 дней, сколько он даст денег.

- Выбор квартиры. Я искал примерно 3 недели. За это время просмотрел 10 вариантов вживую и несколько сотен в Интернете. Как только квартира выбрана, то вы вносите залог — обычно 5% от стоимости.

- Собираете для банка пакет документов по данной квартире. Этим занимается агент. На это уходит 10 дней.

- Подаете в банк пакет документов. Банк проверяет данную квартиру в течение 10 дней.

- Все стороны встречаются в банке и подписывают договора. Прямо в банке вы снимаете деньги со сберкнижки (или приносите в банк наличку). Банк выдает вам оставшуюся часть денег (кредит) и вы относите эту пачку денег в сейфовую ячейку. 5 млн, как оказалось, не такая уж большая сумма по объему денежной пачки.

- На следующий день вы подаете документы в регпалату, где на вас оформляют эту квартиру. На это уходит 10 дней. Как только вы становитесь хозяином квартиры, то продавец приходит в банк и снимает деньги, а вы получаете ключи от квартиры. В этот же день агент получает от вас 3%. Если же вдруг, что-то сорвалось и на вас не оформили квартиру, то деньги продавец снять не может, а агент ничего не получает. Так что все заинтересованы в быстром и правильном оформлении сделки. И вы тоже не можете снять деньги, пока точно не станет ясно, что сделка сорвалась. Таким образом, банк выступает в роли гаранта.

Кстати, о Сбербанке. Я брал ипотеку в отделении на Менделеевской. Они там сделали ремонт, припудрили всё пафосом, но вот менеджеры... Понабрали видимо по блату. И вот еще интересный момент. У сотрудников Сбербанка почта на Яндексе!!! На эту почту нужно отсылать документы для покупки квартиры.

Как платить

Допустим вы оформили ипотеку 3 марта. 3-го числа каждого месяца нужно вносить платеж. Платеж смотрите в таблице платежей выше (правая колонка). Можно по старинке приходить лично в банк каждое 3-е число и вручную вносить нужную сумму. Но это неудобно, поэтому расскажу про автоматизированный способ.

- Открываем в Сбербанке счет с обычной пластиковой картой.

- Когда приходите забирать карту (обычно через 2 дня после заказа), пишите заявление об автоматическом снятии денег с этой карты в пользу погашения кредита (нужно знать номер кредитного договора). Т.е. каждое 3-е число с вашей карты будет автоматически списываться сумма, равная сумме платежа в данном месяце. Главное чтобы на карточке хватило денег.

- Привязываем эту карту к Онлайн-Сбербанку (это можно сделать когда забираете карту в отделении). После этого мы всегда видим сколько у нас денег на карте и сколько нужно платить по кредиту в данный момент.

Досрочное погашение

Сейчас Сбербанк выдает ипотеку только в аннуитетными платежами (т.е. платите все 20 лет одинаковый ежемесячный платеж). Для такой ипотеки нужно лично приходить в Сбербанк, подавать заявление с указанием суммы досрочного платежа (причем сделать это нужно что-то типа до 15 числа каждого месяца), после этого банк составляет новый график платежей. Короче, усложнилось всё.

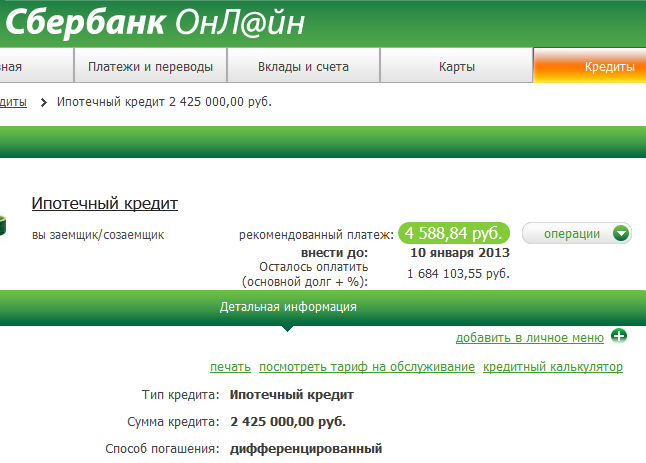

Я же брал ипотеку с дифференцированными платежами (каждый месяц платеж постепенно уменьшается). Такую ипотеку Сбербанк выдавал до марта 2011 года. В этом случае досрочное погашение проще простого. Вы вносите любую сумму в любое время. Проще всего сделать это через Онлайн-Сбербанк (см. картинку выше). Заходим в ипотечный кредит, и выбираем "операции->внести платеж". И там уже вводим сумму досрочного платежа и указываем с какой карты списать деньги. При этом мы видим на сколько уменьшился кредит.

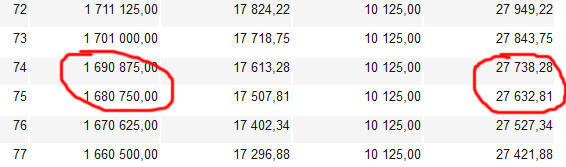

После этого можно рассчитать новый месячный платеж. Смотрим по таблице (гигантская таблица платежей выше) оставшуюся сумму (колонка 2) и в правой колонке видим сколько с нас возьмут денег в следующем месяце. Например, я внес какую-то сумму досрочно и мой остаток по кредиту 1 684 000 руб. Находим приблизительно это число в таблице и видим в правой колонке, что следующий платеж будет примерно 27 700 руб.

Квартира

Тушино.

41 метр + 5 метров лоджия, 3 этаж

Стоимость квартиры 4850000 руб. С учетом агента 5 млн ровно.

UPD обновил фотки. старые фотки оставил для истории.

комната

кладовка

кухня

ванна и туалет

лоджия

Минусы

- Ужасный ремонт, но жить можно. Напоминает общагу. Нужно всё переделывать.

- Совмещенный санузел, вдобавок очень маленький. Странно, учитывая площадь квартиры.

- Вокруг что-то типа промзоны (гаражи, полузаброшенный машиностроительный завод)

Плюсы

- Кирпичный дом времен Советского Союза. Строили для элитного руководства Тушинского завода. Строили на века.

- От Сходненской ходит 2 автобуса. Но я буду ходить пешком от Тушинской (1200 метров).

- Район — это такой аппендикс. Один въезд. Нет сквозного движения. Тихо.

- Магазин, парикмахерская, сбербанк, детский сад, школа — в радиусе 100 метров.

UPD

Ипотека выплачена досрочно! ура!

Поздравляю!

Хорошая квартира, правда денег многовато. Я в Питере брал такую же квартиру (40 метров+3 метра лоджия, раздельный санузел) возле метро за 3.5 млн.

Правда дело это было 3 года назад - сейчас, может, дороже стоит.

Гемороя было столько же - вот только мы кредит брали в ВТБ. Тогда Сбербанк делал какие-то просто заоблачные проценты (>20 вроде, кризис типа).

P.S. Советую ремон в ванной делать сразу хорошим - всё выложить плиткой, а не ссаными пластиковыми панелями.

Я смотрел Питер. В Питере дешевле, примерно в 1.5 раза. Но и зарплаты там не такие как в Москве. Везде свои плюсы и минусы.

Насчет ремонта пока не думаю даже. Ближе к осени, когда деньги будут.

Я только жалею, что не взял год назад. На миллион дешевле было бы.

http://ekimoff.ru/152/

> детский сад, школа — в радиусе 100 метров.

Это, конечно, для тебя предмет первой необходимости!) Поздравляю, Серёж!!!

Ура! Поздравляю! Очень хорошая цена за такую площадь, местоположение, планировку и вообще. Метро не далеко. И Тушино считается относительно хорошим и спокойным районом. Ремонт сделаешь постепенно и будет супер-хатка. Порадовала кладовка (это прям моя мечта) и большая лоджия. Молодец!

В новой квартире был найден самогонный аппарат. Так что живем!

Приходите на следующей неделе, когда я порядок наведу.

1. Покупаешь квартиру

2. Сдаешь ее

Она самоокупается и приносит прибыль =)

Дык, а зарплата то какая у тебя?

нафиг нужно такое гавно за такие деньги? в съемной не устраивает жить? или вы обладаете астрологическим планированием на 10 лет?

Ну что тут можно сказать по этому поводу - если у тебя есть 2.5 млн - так сваливай из Москвы в другой крупный город - покупай трешку, женись и живи в свое удовольствие или еще несколько лет денег подкопи и уезжай за кордон. Но ты не такой - ты так не мыслишь - поэтому ты добровольно приковал себя к одному месту т.е. стал рабом.

Абсолютно точная формулировка: ипотека в Москве - рабство. Самое главное за что? В Москве хорошо пожить и заработать на комфортную жизнь в регионе, где и с экологией, с отдыхом дела обстоят лучше. Живу в Москве уже 5-й год. Кроме работы ничего особо в Москве не держит. Считаю наоборот покупка жилья в Москве не перспективно. Потому что сначала лет 20 будешь выплачивать ипотеку за конуру, которая в цене обесцениться, потом придёт понимание и возможно заработки купить 2-ку или даже 3-ку, но сразу после покупки придёт разочарование, что вся жизнь ради бетонометров. А будет уже 45-50 лет, к 65-ти выплачивается вторая ипотека. Занавес.

Всегда знал, что в Москве такие цены, но чтоб столько и за такую квартиру, то ну его в баню. Мне и в Одессе хорошо со своими 50-ю квадратными метрами за 40000 у.е. в кредит на 20 лет под 11%.

Но уверен, что самым большим плюсом перекрывающим все минусы, является то, что это твоё и ты тут хозяин. Это греет душу - знакомое чувство :)

Сережа, ты М О Л О Д Е Ц! :)

Не знаю как у вас, а у нас в городе средняя зарплата это 15 000 на руки. А зассатая 1–а комнатная квартира, сильно БУ, в глубоком гетто нашего гетто–города–героя это где–то как раз 850 000, но там нужно еще ремонт сделать и мебель купить хоть какую и подключить воду обратно, привинтить сантехнику новую на место старой — разбитой, потому что предыдущие владельцы были синиботами, и когда ужо нечего было продавать из квартиры — они мудро решили продать и ее и платить за коммунальные услуги.

А теперь вопрос: КАК? Ну почему хоть нельзя давать кредит под нормальный процент? Банк же ничем не рискует, получит квартиру, если заемщик не в силах платить. Я понимаю Россия — мать, но сделайте хотя бы 7 % кредит на жилье. Мало того что оно у нас слишком дорогое не понятно с чего, так у нас еще и ипотека под бешеные проценты — тоже не понятно с чего! Хотя с другой стороны, у нас тут все через жопу какое–то — не понятно с чего.

Именно потому что банк ничем не рискует, ставки по ипотечным кредитам гораздо ниже ставок по другим видам кредитов.

Под 7% давать — это чтобы вы купили квартиру у знакомого, который тут же положил бы эту сумму на депозит под 8–9%, процентами по депозиту оплачивал бы вашу ипотеку, и таким образом сделал бы деньги (1–2% в год от стоимости квартиры по договору купли–продажи) из воздуха, без каких–либо вложений? Вы забываете о том, что пользование деньгами не бесплатно, что есть ставка рефинансирования, что банк деньги не печатает, а тоже берёт на воспользоваться, что у него есть миллион способов вложения денег, кроме как выдать их в виде ипотечного кредита…

Я тут насобирал несколько причин почему я не хочу брать ипотеку:

1) Хочу быть более свободным и мобильным. А сейчас тем более — времена неспокойные как в экономическом, политическом смысле, так и в смысле всевозможных природных катаклизмов. Я даже удивляюсь насколько уверенно и однозначно некоторые комментаторы прогнозируют будущее. Вот жили люди в Японии, тоже, наверное, планировали свою жизнь, и, внезапно — землетрясение и второй Чернобыль. В экономике опять же, на нефть цены вечно расти не будут, кризис толком еще и не ударил и т.д. В общем, неопределенность, в которой нужно быть быстрым, гибким и мобильным.

2) Не хочу кормить банкиров.

3) Не хочу кормить чиновников–взяточников в строительном секторе.

Взял ипотеку, сумма долга на настоящий момент около 1.1 млн рублей (изначально около 1.3). Платеж в месяц около 15000. Аренда однушки стоит 12–15К без учёта оплаты коммунальных услуг. При этом ты платишь за чужую хату чужому дяде, ничего своего с каждым месяцем не приобретая.

Я вроде как плачу за хату, на которую у меня есть свидетельство собственника. Ну и платежи каждый месяц становятся все меньше и меньше, в отличие от арендных плат.

Так что в целом я доволен. Аренда имеет смысл только с доходом от 100000–120000, когда действительно реально платить 15000 за аренду и потихонечку копить на квартиру. Но за пределами столиц такие зарплаты встречаются чуть чаще, чем розовые слоны.

Года через 4 буду платить уже около 8–9 тысяч в месяц (я всегда плачу больше минимального платежа, за счёт этого уменьшается сумма основного долга и снижаются проценты). Так что профиты есть, подозреваю, что к тому времени аренда уже все 20 000 будет стоить.

В 2007 году взял 1750000 под 11,25 на 15 лет в втб24. платежи были около 21000 р. После оплаты квартплат оставалось только на проезд и макароны. Это при зарплате 30000 моих и 10000 жены.

Прошло 4 года. Зарплата выросла, жена не работает (в декрете). Досрочно погасили около 700000 р. В итоге я должен около 800000 р.

Сейчас плачу 13500 р. Абсолютно не напрягаясь в двушке с хорошим ремонтом в хорошем районе города Екатеринбург.

Съём подобной квартиры бы обошёлся около 19000 р.

выводы делайте сами.

В планах, погасить эту ипотеку в ближайшие пару лет, взять ипотеку под строительство жилья,

построить дом и гасить ипотеку сдачей квартиры.

Добавлю, в первые 2–3 года ипотека — это жесть. А потом только плюсы.

Я что–то не понял — все эти люди планируют всю сознательную жизнь жить в однушке, не иметь детей и добираться до работы полтора–два часа в один конец?

А мне вообще пофиг на ипотеку, я её даже если зарплата вырастет в 2 раза не смогу себе позволить в ближайшие 10 лет.

Так что я спокоен.

Когда я слышу или читаю слова "переплата", "кабала" и т.п. — мне хочется взять и уебать. Но так как дебилов слишком много, уебать всем не получится. Попробую написать — может количество противников ипотеки сократится.

Во–первых, ипотека в долларах и евро под 8% или сколько там — это какой–то лютый ад. Каким нужно быть идиотом, чтобы ее выдавать — я понимаю плохо, но как ее можно взять — я вообще не понимаю. Это нормальная процентная ставка для контрабандистов кокса, но не для ипотечных кредитов. Ипотека должна быть в той валюте, в которой получаешь доход. Это, вроде как, Капитан Очевидность сказал.

В рублях. Ну, пусть 11,5% или сколько сейчас? При прогнозируемой инфляции 8%, а по факту будет больше, поскольку кризис–япония–выборы и всякое такое. Т.е. где–то 9–10 вполне. Грубый расчет показывает, что деньги берутся под 1,5 — 3,5% годовых чистыми. Что такое 3,5% годовых? Да это ничего! Это почти как в этих ваших европах, при гораздо больших рисках. При этом, если инфляция вырастет — вы в плюсе, если снизится — вы всегда возьмете КПК (кредит на погашение кредита, да) и реструктурируете долг.

Далее. Вычет. Налоговый вычет за покупку недвижимости. Если у вас белый доход (а кем надо быть, чтобы в 2011 году не иметь белого дохода?), то вам от налоговой причитается возврат подох–налога 13% за 2 лимона от стоимости хаты + % по долгу. 260 тысяч практически сразу на руки, ну, в зависимости от вашего белого дохода за год–два–три, поскольку вы на два миллиона уже подписались и как бы заплатили за недвижку, плюс призовой бонус тысяч по несколько десятков каждый последующий год за проценты. По факту, вычет компенсирует те несчастные 1,5% годовых, что вы платите за пользование чужими деньгами в течение пары десятков лет.

Утомлять публику умностями, типа IRR не буду, лучше на своем примере напишу: брал ипотеку под 13,5 % — радовался взлету цен на предмет ипотеки, опережающий проценты по ипотеке в разы. Потом случился кризис и цены остановились. Было соскучился, но удалось реструктурировать долг под 10,2%. Чтобы было понятно, платеж при этом снизился на 45%. С нетерпением жду надвигающейся инфляции и возобновления роста цен на недвижимость — если будет больше 10%, то предприятие превратится в чистый профит — фиг тогда я буду досрочно гасить ипотеку, даже при наличии лишних денег.

dimon, ты, конечно, прикольный финансовый мозг, но если ты взял ипотеку, не имея сверхдоходов (скажем, больше 200 000 в месяц) ты уже скорее всего не копишь деньги на каком–то отдельном счету, потому что если ты выплачиваешь ипотеку и ещё и откладываешь деньги при зарплате в 100 т.р. и меньше ты живёшь реально на макаронах — и тогда ипотека это кабала. Если ты всё же не откладываешь, и новый начальник твоего отдела сказал, что все, у кого есть желание работать под его началом должны по средам заходить и лизать его яйца — ты неизбежно пойдёшь занимать очередь, потому что рынок труда для москвича в России ограничен несколькими десятками тысяч мест и быстро найти работу уже не получится, когда будет следующий этап экономического роста, вызывающего появление новых рабочих мест, не может предсказать никто, а тебе нельзя не работать, потому что у тебя есть ипотека и нет накоплений. Так что всё равно кабала.

Теперь про переплату. "Общая" инфляция всей экономики распределяется по группам товаров обратно пропорционально эластичности спроса на них. То есть, чем ниже эластичность спроса на товар, тем более опережающими (относительно средних) темпами растут на него цены. Проще говоря, если в экономику впрыснуть миллиард рублей, в ней сначала вырастут цены на хлеб, потом на зимнюю одежду и только потом — на соль для ванны. Соответственно, если твои доходы не будут расти с темпом, опережающим инфляционный (а если ты наёмный служащий, они скорее всего не будут), то с каждым годом всё большую долю твоих расходов будут составлять питание, одежда, и ЖКХ. При этом расходы на ипотечные выплаты съедают всё большее количество ништяков, которые ты мог получить, если бы их не было. Мало того, ты (как мы выше выяснили) не можешь копить деньги и получить с этого пассивный доход, встроившись в инфлятивно растущую экономику, так что прибавь в свои расходы альтернативные издержки на сумму процентов, которые ты мог получить за 20 лет.

Кроме ежегодно получаемого вычета, ты ежегодно должен оплачивать страховку, тарифы на которую тоже с каждым годом будут расти, потому что ты не молодеешь, не забудь и это вписать в модель.

Снимать жильё выгоднее тупо потому, что это реально дешевле в плане ежемесячных платежей, ты мобильнее в плане сокращения издержек на ежемесячную оплату (нашёл вариант подешевле — соскочил), ты не тратишься на ремонт и поддержание квартиры в хорошем состоянии, ты не тратишься на приобретение новой техники и ремонт старой, соответственно у тебя есть возможность копить деньги — то есть стать инвестором, а не заёмщиком. А мне сейчас нужно будет кому–то объяснять, почему инвестором быть лучше и выгоднее?

Знаешь, меня удивляют такие люди как ты. Я понимаю, когда клерки рисуют красивые цифры для убитого предприятия в Сибири и радуются тому, что удалось развести биржу на лишний миллион инвестиций, но когда вы так же относитесь к собственной жизни — это странно.

1) Накопить один раз и бить себя по рукам каждый раз, когда хочется потратить сумму, равную трем месячным платежам за ипотечную хату, не составляет особого труда. Подумаешь 1 год съездить отдохнуть не 2 раза в год а один. Эта т.н. подушка безопасности. Если у тебя такая профессия (или ты такой специалист), что ты за 3 месяца не сможешь себе найти работу в Москве за 3 месяца — иди уголь грузи нафиг. По крайней мере я потерял работу в самый самый разгар кризиса — в конце февраля 2009 года, перед этим мне не платили толком почти 2 месяца. Подушка безопасности спасла, пережили. На новое место я устроился кстати через неделю после увольнения со старой. И это повторяю в самый разгар кризиса.

2) Тарифы на страховку растут (лично в моём случае на 0,1% в год), но начисляются на остаток долга, в итоге на страховку каждый следующий год уходит почти на 1 тыщу рублей меньше чем в предыдущий и динамика эта усиливается к окончанию ипотечного срока.

3) При съеме жилья тебе так же надо иметь подушку безопасности — ибо при смене квартиры нужно иметь 2 а то и 3 суммы ежемесячных платежей. Если не тратится на ремонт и бытовую технику и жить в убитой халупе — а можно ли это вообще назвать жизнью?

Полно примеров людей, которые платят за ипотеку каждый месяц сумму, аналогичную арендной плате. Я один из них, например.

> Снимать жильё выгоднее тупо потому

> Снимать жильё выгоднее

> выгоднее

Феерическое деление на ноль. Отдавать собственные средства, не получая никаких материальных активов взамен — это выгодно? Это действительно выгодно, но не для тебя — а для того, кто сдаёт тебе квартиру. Он сохраняет свою собственность и его собственность приносит ему деньги. У тебя нет ни собственности ни денег, он может вышвырнуть тебя на улицу в любой момент. Он может изменить арендную плату в любой момент. Потому что это его собственность, а ты — никто.

Лекс, о дифференцированных платежах по ипотеке ты, похоже, даже и не слышал. О том, что их без проблем можно гасить досрочно и любыми порциями — тоже. О том, что в уж самом ужасном случае взятую в ипотеку квартиру можно просто продать и закрыть долг перед банком тебе тоже неизвестно.

Я понимаю, что ты дальше Москвы и своего носа не видишь, но у меня для тебя шокирующие новости. Россия — это не Москва. На подавляющей её территории большинство людей никогда не заработают на квартиру сами. Тем более если они будут отдавать половину или больше зарплаты на аренду чужого жилья. Или заработают к 70 годам. Въедут туда, начнут ремонт и сдохнут.

Ипотека — это возможность купить свою квартиру сейчас. И, если у тебя станет внезапно больше доход, просто выкупить её у банка раньше. Никто не мешает тебе взять кредит на 30 лет и отдать его за 5. Не хочешь платить большие проценты — плати больше каждый месяц и они будут меньше за счёт уменьшения основного долга.

Скажем, сейчас зп маленькая, но точно известно, что через 2 года она станет очень большая, и сможешь купить хорошую хату в центре Москвы. На пальцах:

1 вариант: берём ипотеку на микрооднушку в хрущёвке в дальнем замкадье, каждый день офигиваем от качества квартиры и от дороги туда–обратно, устаем вконец (так что, может быть, через 2 года и не будет большой зарплаты), через 2 года расплатились за часть микрооднушки, и ура, можно теперь быстро расплатиться за оставшуюся её часть и ещё через пару лет (когда наконец–то расплатимся) купить по ипотеке хату в центре Москвы.

2 вариант: спокойно продолжаем снимать хату в центре Москвы, каждый день наслаждаемся её качеством и дорогой пешком туда–обратно по историческому центру, через 2 года зарплата становится большой, за полгода накапливаем первоначальный взнос, покупаем по ипотеке хату в центре Москвы.

В первом случае у тебя в итоге окажется хата в центре Москвы плюс нафиг не нужная тебе микрооднушка в дальнем замкадье, во втором — только хата в центре Москвы. Здесь первый вариант выигрывает, но незначительно.

Но: в первом случае ты четыре года мучался и каждый день терял по четыре часа на дорогу, а во втором ты преспокойно себе жил в нормальной квартире в нормальном месте. Плюсы второго варианта офигенно перевешивают минусы.

И в качестве бонуса — во втором варианте ты уже через 2.5 года начнёшь ремонт в своей хате и будешь жить как хочешь. В первом варианте это произойдёт только через 4 года.

У меня во дворе 80% ипотечных квартир и наверно 90% кредитных авто.

При этом у всех такие блаженные лица.

А у меня в голове не укладывается, как вообще можно жить спокойно при таких долгах? Это ведь — адов ад!

Наверное лучше с голой жопой чем с кредитами?

Влад, наверное лучше чтобы у детей была крыша над головой.

Кредиты берут люди у которых есть голова на плечах и понимание что у них есть перпектива роста. Ну есть и процент долбанутых, но он очень мал. Начнем с того, что для забугорья ипотека это практика и вполне нормальная. Только там инфляция иная и вообще несколько иное отношение банк–клиент.

Добавлю свои пять копеек.

Никто не задавался вопросом почему в Германии одной из самых сильных экономик, где в основном жильё снимают и стоит это недорого, немцы под низчайшие проценты не покупают своего жилья и процентов 80 снимают? Почему в городах с населением в 300 тыс человек придумывают новые Ауди и Порше, и народ не едет в столицу на заработки? Почему люди не строят многоэтажки пачками? Ответ прост: люди ценят своё время, физические и моральные ресурсы, потому как большой город это большие проблемы инфраструктурные, социальные, финансовые, где постоянно присутствует шум, стресс, в котором очень сложно решать задачи развития, совершенствования и на первый взгляд простая задача превращается в архисложную. Сложнее всего мне понять молодёжь которая взяв ипотеку привязывает себя к постоянному месту жительства и к таким заведомо ограниченным условиям существования и развития.

Вот к примеру пишут, что я купил, а потом стоимость квартиры увеличилась на 200% за 2 года и т.п. Ну это не нормально. Это скорее нонсенс, а не закономерность и обусловлено это как раз большим количеством ипотечных сделок и так не будет всегда. Произойдет насыщение. Да и с ЗП ситуация изменится. Кончатся ресурсы и начнем работать за еду уже через 10-15 лет.

А забыл ещё. Для регионов ипотека это благо, с учётом отношения разницы в стоимости кв.м. к ЗП.

Мне так думается, что в нашем ёбнутом государстве надо вообще аккуратнее с кредитами, а тем более с ипотечными. Гарантии, что ты будешь славно трудиться и твой доход как специалиста на этом предприятии будет расти никто не даст. Где гарантия, что завтра не приедет троюродный племянник четвероюродного брата второй жены третьего мужа тёти твоего начальника и его не поставят на твою должность??? Нет. Где гарантия того, что правительство не придумает какой-нибудь закон об упразнении всех ком.банков и не заберет твои обязательства себе, НО НА СВОИХ условиях (чисто гепотетически!!! не парьтесь с придирками к словам. Мысль-то понятна))??? Нет.

В нашем городе цены на жильё чуть-чуть, не, значительно ниже московских, НО уровень з/п таак же ниже, но не на те же соотношения!!! Вот и получается, что СТОЛИЧНИКИ в большинстве своём могут позволить себе ипотеку несмотря на её +/-, а провинциалам только мечтать о хоть чём-нибудь приходится. Знакомый взял 1-к. На первом этаже, спальный район, пристроен балкон, жил еврей ;)....В общем квартира в супер состоянии по всем параметрам. Но, отдавать за неё по 28т.р. ежемесячно, при совместной з/п 30...35т.р.?????? А жить-то на что и как???

ничего себе актив! ты на нее 20 лет пахать будешь, а активы должны прибыль приносить

посмотри внимательно на таблицу выплат. платежи уменьшаются. а учетом инфляции через 5 лет выплаты будут совсем копеечные (в сравнении с московской зарплатой). вот тогда это будет настоящий актив. но первые 3 года придется въебывать, да.

А правда, что если брать ипотеку сейчас, то не важно досрочно или нет её погашаешь? Т.е. выплачивать будешь в любом случае одну и ту же сумму.

зависит от банка.

в договоре должен быть пункт о досрочном погашении.

у многих банков такое есть.

Своя квартира в Москве — это не цель всей жизни. Я планирую снимать, когда меня вытурят оттуда, где я живу сейчас. Съем обойдется дешевле, чем выплата процентов по ипотеке, да и на сам первоначальный взнос у меня денег как бы нет. Кроме того, эта невъебенная сумма, которую должны банкам ипотечные квартиропокупатели, привязывает их к одному месту. Трижды подумаешь перед тем, как менять работу. Никуда теперь не переехать — ни в другой район, ни в другой город. Пахать по схеме 5432 на квартиру. На одну сраную квартиру.

Есть же много других городов, где найдется работа для айтишника — не Берлин и не Нюёрк, а областные центры вокруг Москвы. Или тот же Новороссийск — морской воздух, все дела.

Есть такое ощущение, что необходимость иметь именно свою квартиру — это чисто русская идея. За рубежом нет проблемы снять приличную квартиру, имея при этом не самый исключительный доход, и в принципе рынок арендного жилья развит на порядок лучше, чем здесь. Точнее, здесь он вообще не развит.

В случае ипотеки вы гарантированно получаете нечто А за ценность Б, в случае самостоятельных накоплений — дисперсия огромна, можно не хило выиграть, а можно и крепко просраться — зависит от погоды на следующие 10 лет. В наших реалиях строить предположения о следующих 10 годах основываясь на предыдущих — занятие неблагодарное.

За такие деньги можно взять большой дом в Подмосковье.

Список подводных камней для собственного дома в Подмосковье:

1)Дорога к дому может оказаться совсем не такой короткой и комфортной.

2)Школа, детский сад, магазин, больница могут оказаться совсем не в шаговой доступности. Если обещают построить, обещание могут и никогда и не исполнить. Детские игровые площадки, также, могут оказаться крохотными, расположенными так, что со всех сторон можно подъехать на автомобиле, что небезопасно.

3)Участок при квартире может оказаться совсем крохотным, затенённым. И соседствовать, например с мойкой машин, или с кафе(что чуть лучше).

4) Окна квартиры могут выходить не на лес и поля, а смотреть глаза в глаза с соседскими, и с парадного, и с чёрного входа (а иногда, сбоку тоже). То есть, садишься ты позавтракать, круассаном с повидлом и кофе, а сосед дядя Вася, в семейных труселях до колен, машет тебе ручкой и дарит похмельную улыбку.

Да и вообще, через три года, рядом, неожиданно, могут вырасти многоэтажные дома.

5)При покупке тебе, если ты не являешься строителем(инженером–конструктором, архитектором)невозможно будет определить количество проектных и строительных недоделок, ошибок и тд.и тп. А их может быть миллион — это касается любого конструктивного элемента здания или коммуникаций.

Насколько грамотно составлена проектная документация? Правильно ли проведены расчёты по коммуникациям? Не приплывут ли к тебе из унитаза фекалии? Не надышится ли газа кто–то из членов твоей семьи, из–за того, что кто–то ошибся или решил сэкономить?

Насколько, построенное, соответствует проектной документации? Какая рабочая сила была задействована в строительстве? Таджики? Белорусы? Профессиональные строители или криворучкижопые? Не потечёт ли кровля? Не разъедется ли фундамент? Не растрескаются ли стены?

6)Кстати, дешевизна таунхаусов очень обманчива. Покупаешь такой таун под отделку, а ведь там надо ещё делать ремонт.

Чтобы сделать качественный ремонт, надо иметь готовый, рабочий дизайн–проект, сделанный именно для тебя, именно под твои нужды и потребности, и именно под твою квартиру(иногда решают несчастные 150мм), со сметами и расчётами стоимости. Частенько, к работе привлекается конструктор, особенно, когда всплывают изначальные недоделки и строительные "косяки". Если делать не по проекту тебя по полной "разведут" зайки–строители.

В итоге, сумма за ремонт, может оказаться равной стоимости таунхауса или более.

Затраты на обслуживание своего дома (если говорить об уровне комфорта, приближенном к квартире) будут очень высоки.

Если дом находится не в специальном посёлке из других таких домов (например, где–нибудь на рублёвке), то будет вообще жопа с врачами, магазинами, коммуникациями (прорвало трубу на подходе к твоему дому / оборвались электрические провода на подходе к твоему дому — придётся выложить сотни денег, потому что твои проблемы никого не волнуют), дорогой, обучением детей (сейчас можешь отвести их в детский сад в десяти минутах от дома или в школу в двадцати — а в "своём доме" надо будет полтора часа ехать до ближайшего более–менее приличного).

А если дом в специальном посёлке, где и с коммуникациями, и с инфраструктурой всё хорошо — то там абонентская плата за всё это дело будет конской.

Не говоря о том, что дому электричества и всякого там отопления нужно немного больше, чем квартире.

Ипотека — гарантия того, что ты ближайшие 8–12–15 лет будешь бояться рыпаться с рабочего места, считать своего начальника самым лучшим человеком на свете, а свою работу наивысшим долгом.

Кредит — источник бешеной мотивации, покруче чем просто деньги, так же это цепь, на которую ты садишься добровольно.

А зачем в этой Москве квартира? Лучше уж заработать на квартиру в Берлине, например и свалить туда.

Кто тебе даст туда свалить? Три 90 дней в год сможешь там находится, и то не факт, что такую долгосрочную визу дадут. Так бы уже все продали свои трёшки в Чертаново, купили двухэтажный домик в Баварии и жили бы лет пять не работая. Кому там нужны очередные менеджеры среднего звена которых по квалификации уделает обычный лондонский секретарь–референт со стажем до года.

В средней полосе можно целую деревню купить вместо хаты в Москве и что? Что ты с ней делать–то будешь?

Схема следующая. Идешь в центре Москвы, ищешь глазами алкашку какую–нить или алкаша более или менее одетую (не как бомж короче). Подходишь, предлагаешь купить бутылку водки и выпить. Сидишь на лавочке на чистых или патриарших и расспрашиваешь, что да как — он/она тебе за бутылочку выдаст всё, что захочешь — и кто где живет, и где вариант есть за бабушкой поухаживать. А при обещании спонсировать бутылкой каждый день, может и вообще подписать бумажку о передачи квартиры тебе в собственность после своей смерти.

Привет Ekim! Мы с тобой одновременно закончили РХТУ и я тоже оч. хочу купить квартиру правда в замкадье, но не дальше 30 км. И вот уже четвертый год я откладываю большую часть с зарплаты, но не смог насобирать и половины суммы от накопленной тобой. Расскажи сколько ты откладывал в месяц, и как их инвестировал Пифы акции или депозит в банке(под какой процент и в какой валюте?)

История такова.

Изначально я даже не думал о квартире. Копил деньги на машину. Потом понял, что машина в Москве - это баловство и ненужная трата денег, особенно, если можно дойти пешком до метро. + за пару лет зарплата значительно выросла. Вот я и решил вложить деньги в недвижимость.

У меня был евровый вклад в банке Финам, но я особо не заморачивался с выбором инвестирования. Про пифы, золото ничего сказать не могу. Хотя сейчас очевидно, что золото за пару лет взлетело в цене. Но как говориться, знал бы прикуп - жил бы в Сочи...

Я накопил где-то 0.7 млн за 2 года. Остальное дали родители, бабушки, дедушки. В одиночку конечно нереально взять. Вообще, денег я тратил очень мало. С учетом аренды у меня получалось 30 000 в месяц на всё про всё. Сейчас за ипотеку отдаю 35 000 в месяц и не напрягаюсь. Через 2-3 года будет еще легче.

Спасибо за ответ! вот и у меня с учетом аренды остается чуть больше 30(

если нет возможности читерски поиметь хату (от бабушки, своровав бабок, имея богатых родственников, поучаствовав в расселении пятиэтажек и т.д.) или же зп не исчисляется многими (более трех) сотнями тысяч рублей на семью, то я вижу один выход — собираете все имеющиеся у всех бабки и покупаете хату в ближайшем подмосковье, если бабок не хватает — берете ипотеку, но как можно меньше, насколько позволяют средства. Затягиваете ремешки и выплачиваете ипотеку как можно быстрее (год–два), чтобы не дарить банку бабки за проценты. После этого примерно половина московской хаты у вас есть — осталось еще подкопить бабок, продать имеющуюся хату и взять ипотеку, опять таки — как можно меньше, чтобы не попадать на проценты! Таким образом лет за шесть можно заиметь хату в Москве, при условии хотя бы 150–200 тыщ месячной зп на семью. Тут желательно немного нагрецца на росте в цене вашей подмосковной хаты и лучше брать новостройки, которые почти построены, ибо они дешевле вторички, которая чаще всего сводится к сраным зассаным дорогим клоповникам, и после сдачи дома они нехило растут в цене.

Вообще, раньше надо было думать, когда хаты в Подмосковье и Москве в цене раза в полтора просели, сейчас хаты только растут.

Уже через каких-то 10-20 лет жизнь ещё больше изменится в сторону мобильности и возможности удалённой работы и уже не нужно будет переезжать ради работы и пахать с утра до ночи за клоповник в Москве 20 лет.

А можно узнать примерный уровень твоей зарплаты, если в месяц по 35тыс. руб отдаешь, не каждый такую ипотеку потянет

хорошо вы расуждаете 150-200 тр на семью

но в питере если ты не продажник то твоя работа оценивается 35-40 тр, у меня щас 35 работаю инженером-технологом в

компаннии мАсковской, дистрибютер Proctor&Gamble занимаюсь проф стиркой (жел дорога/армия)это охриненные деньги, 2 года назад были хорошие деньги, теперь инфляция села 20% получается 28 тысяч, щас ищу другую работу потому что мАсквичи сказали ты охринел индексации хочеш

какие шансы взять ипотеку?

Привет ekim ты не мог бы скинуть тел. своего риэлтора nosorogggg@yandex.ru.

Никогда бы на такое не подписался, тем более за подобное убожество. Но если деньги девать некуда, то почему нет...

Роман, это не Украина, а Москва. Здесь другие цены и зарплаты.

Сторонникам принципа "Зачем платить тете за съемную квартиру, когда можно жить в своей". Ипотечная квартира — это квартира банка до тех пор пока не выплатите кредит. Вашей станет через 20 лет или насколько там взяли. А пока платите двойную таксу и держитесь за свою работу, нестабильное сейчас время.

Когда ты платишь по ипотеке, квартира твоя. Это, кстати, четко прописано в такой бумажечке, которая называется "Свидетельство о регистрации права собственности". Да и в любом ипотечном договоре это прописано тоже. Просто эта квартира будет находиться в залоге. И может быть описана банком после надлежащего постановления суда в случае нарушения заемщиком своих обязательств. Кстати, есть такой классный момент: прописываешь в залоговое жилье своего несовершеннолетнего ребенка, и никакой какой банк тебя оттуда выкинет. Если конечно, это не мелкий бандитский банк в Магадане.

Первые пять лет конечно жесть, но за это время инфляция рубль похавает, а оплата труда квалифицированных специалистов существенно увеличится.

Все правильно сделал!

P.S. А по сто рублей, это сколько буде

Автору спасибо за интересный пост, который пригодился в жизни. Единственный вопрос - зачем, ЗАЧЕМ (??) покупать однокомнатную квартиру в Москве с ипотекой на 20 лет вперед? Автор полагает 20 лет прожить одному или с женой без детей?

По опыту скажу, что уже с одним ребенком в однушке невыносимо тесно (из съемной однушки переехали в купленную трешку).

Такое недальновидное планирование при общей ясности сознания автора просто удивляет.

Для многих 20 лет ипотеки звучит как приговор. НО с учетом нашей дикой инфляции и постепенным снижением ежемесячной суммы платежа, эти 20 лет превращаются в 5 лет. Ипотека только первые 3 года тяжела.

Квартиру я брал с учетом шаговой доступности от метро. Можно было взять 2-ку в Химках или Мытищах. Но посоны, зачем так жить?

Написано очень интересно и подробно, спасибо)Я Вас прям очень сильно поздравляю!!! Я только готовлюсь к этому, только думаю Сбер откажет, мне всего 21, а когда будет лет 25 квартиры такую стоимость примут, что даже и мечтать о ней будет страшно! Но надежды не покидают, а пока работать-работать!

тоже приехал из Челябинской области. Не в Москву. жить, а не на заработки. Снимал хату 7 лет. С трудом накопил на земельный участок в черте города. Потом взял кредит в 200 т.р. на 2,5 года и своими силами построил дом за 1,5 сезона. Все удобства, 70 квадратных метров. Уже год там живу с женой и ребенком. Платить осталось чуть меньше года и абсолютно не напряжно с доходом в 30 т.р. Когда закончу внутреннюю отделку, рыночная стоимость дома будет около 3 млн. Всем советую поступать так же.

автору респект за подробное описание процедуры офомления ипотеки

KQL: "Есть такое ощущение, что необходимость иметь именно свою квартиру — это чисто русская идея. "

Потому что в отличие от других стран, где арендатор охраняется законом и его не могут выселить даже при продаже квартиры, в России - снимая ты остаёшься бомжом. Тебя могут выкинуть в любом день и им ничего за это не будет, могут украсть твои вещи или деньги, могут обмануть при заселении и кинуть после (как в прочем и при покупке).

Автор, поздравляю. Сам имменно за эту же сумму рубль в рубль взял в Новокосино-2 двушку 11.11.11 :)

Молодец!!!!

Живу в Украине, с дочкой у мамы в однокомнатной. Работаю на 2 х работах, совсем недавно. Есть мечта, накопить на свою квартиру, пусть лет за 7, но надежда и мечта не покидает. Читаю разные посты, с надеждой и верой, что ситуация измениться в ценовой политике. Тяжело, но возможно! Верю, надеюсь - куплю.

Мне 46 лет живу в съемной квартире в Московской обл. на работу каждый день езжу в г. Москва. Самая заветная мечта приобрести собственное жилье, но у меня ни чего не получается.Я наверное делаю, что то не тек. Время проходит, а проблема не решается.

Привет :) Давно хотела завести собственное жилье, лет 5 назад решилась на ипотеку, но все определялась с городом. Этой весной начала забеги по банкам, заодно искала по рунету комментарии "очевидцев с поля боя". Этот пост сразу добавила в закладки и периодически перечитывала. Плюс личная настойчивость и невероятно удачное стечение обстоятельств. Результат: я уже неделю владелица собственной квартиры с видом на море :) Мечты сбываются! спасибо за поддержку :)))

Кстати, я сэкономила 90 штук на риэлторах - все сделала сама, подгадала, что всем буду заниматься в отпуске. Зато на каждом этапе была на сто проц уверена, что все правильно и все документы сделаны как надо :) Еще раз спасибо! ПС Не забудь чз пару лет сделать пост "как я купил дом в Таиланде", вдруг я тоже решусь - все-таки мне тут недалеко :)

Владивосток, да?

Агент в первую очередь нужен для показа нормальных вариантов. Мне подогнали хороший вариант, если сравнивать варианты на cian.ru

Ну и проверкой документов агент занимается, хотя и банк тоже проверяет, чтобы с квартирой всё было чисто.

Если не секрет, за сколько сдаешь квартиру?

24 000 + коммуналка.

сдаю знакомым.

статья интересная, все упомянуто. но цены - просто заоблачные... за 400 000 литов (5 млн. рублей) в Вильнюсе можно иметь отличный дом в черте города

А почему никто не обратил внимание на новостройки Новой Москвы?

Там сегодня достаточно ипотечных предложений,которые могут потянуть люди и с достатком 30000-50000 руб.Один за другим стартуют и сдаются ЖК автономного формата,где квартиры на старте начинаются от 1850000 руб.Например ЖК Марьино Град,там полноценные кирпичные четырёхэтажки,в закрытой (от бродяг)территории.Цены на сегодня от 1900000 руб за студию.(а начиналась от 1200000)Сдача комплекса в 15 году.(ипотека 16000 тыс.в мес.)Ну и что что в 12 км от мкада,зато под окнами будет ездить метротрамвай.И круглосуточные автобусы.Жизнь в таких ЖК(3-4 этажки) намного комфортней чем в 15 этажных муравейниках со стихийными автостоянками.Через 5 лет там будет такая же полноценная Москва как например в Бутово или Митино.Лично я инвестировался в Марьино град,(надо было в две квартиры)дома достраиваются,ипотека необременительна,время работает на меня.

Привет. Я так понял это дом https://www.google.ru/maps/@55.833197,37.422772,3a,75y,309.41h,116.79t/data=!3m6!1e1!3m4!1sf5OkXYSydFTRMqR_NIx7qQ!2e0!7i13312!8i6656!6m1!1e1

да, он самый.

А еще есть очень интересный и выгодный вариант: приобретение квартиры с помощью страховой компании: оформляете полис накопительного страхования жизни от 5 до 20 лет, начинаете откладывать себе на счет, страховая компания приобретает жилье на сумму, на которую вы застрахованы. (ФЗ «Об организации страхового дела» ст.26 п.7) НО такая возможность только в одной страховой. Все вопросы lapinatalia2@yandex.ru ))